金蝶国际软件集团有限公司近期公布了其2024年度业绩报告,数据显示公司在过去一年中实现营收62.56亿元人民币,与前一年相比增长了10.2%。其中,云服务业务成为了公司的主要增长引擎,实现了13.4%的同比增长,并占据了公司整体收入的81.6%。

金蝶的董事会主席兼CEO徐少春在业绩发布会上表示,金蝶已经成功完成了向云服务的转型,而下一个目标则是向人工智能(AI)转型。然而,尽管云转型带来了显著的收入增长,金蝶却也深陷亏损的困境,过去五年间累计亏损近14亿元人民币。

金蝶的云服务业务虽然收入增长迅速,但其经营亏损也持续存在。2024年,云服务业务的经营亏损约为2.41亿元人民币,虽然同比收窄了30.14%,但仍显示出增长后劲不足的态势。公司首席财务官林波曾表示,预计2025年金蝶将实现盈亏平衡,云业务的盈利能力也将继续改善。

值得注意的是,金蝶的云订阅服务年经常性收入(ARR)在过去几年中持续增长,但增速却在逐年放缓。2024年,云订阅服务ARR约为34.3亿元人民币,同比增长20%,但相较于前两年的36.3%和33.1%的增速,这一增长显得较为温和。

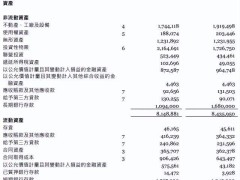

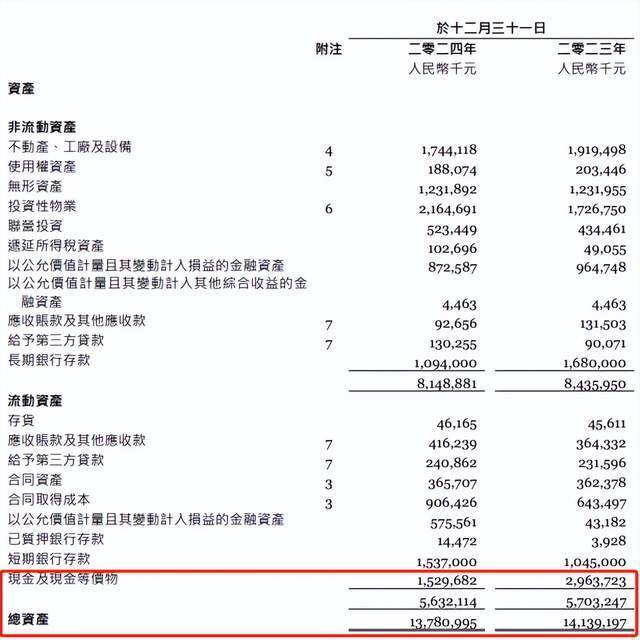

在现金流方面,金蝶的经营性现金流在2024年达到了9.34亿元人民币,同比增长42.9%,回到了历史高位。然而,公司的短期偿债能力却引发了市场的关注。财报显示,金蝶的总资产在2024年略有下降,而总负债则有所增长,导致流动比率从上一年的1.26下降到1.03。

尽管如此,金蝶仍在积极拓展其业务领域,包括向AI转型和加速国际化战略。徐少春在业绩发布会上表示,他相信金蝶的AI转型将为客户、合作伙伴和员工带来前所未有的价值。然而,金蝶在高端企业市场仍然面临着来自SAP、Oracle等国际巨头的竞争压力。

尽管金蝶在海外市场取得了一些进展,但其主要业务仍然集中在中国境内。海外市场的收入对于金蝶的整体收入贡献仍然很小,未来金蝶需要在提升海外业务盈利能力方面做出更多努力。

随着AI技术的不断发展,金蝶能否通过AI转型实现新的增长,仍然是一个未知数。然而,徐少春对金蝶的未来充满信心,他相信金蝶将能够抓住SaaS行业重构的黄金十年,成为全球领先的企业管理AI公司。